「金融庁、グレーゾーン金利撤廃へ最終調整。上限20%に抑制」「武富士、アコムなど大手各社の株価が急落」「多重債務問題の解消へ。法外な利息による『借金地獄』に終止符を打てるか」

概要

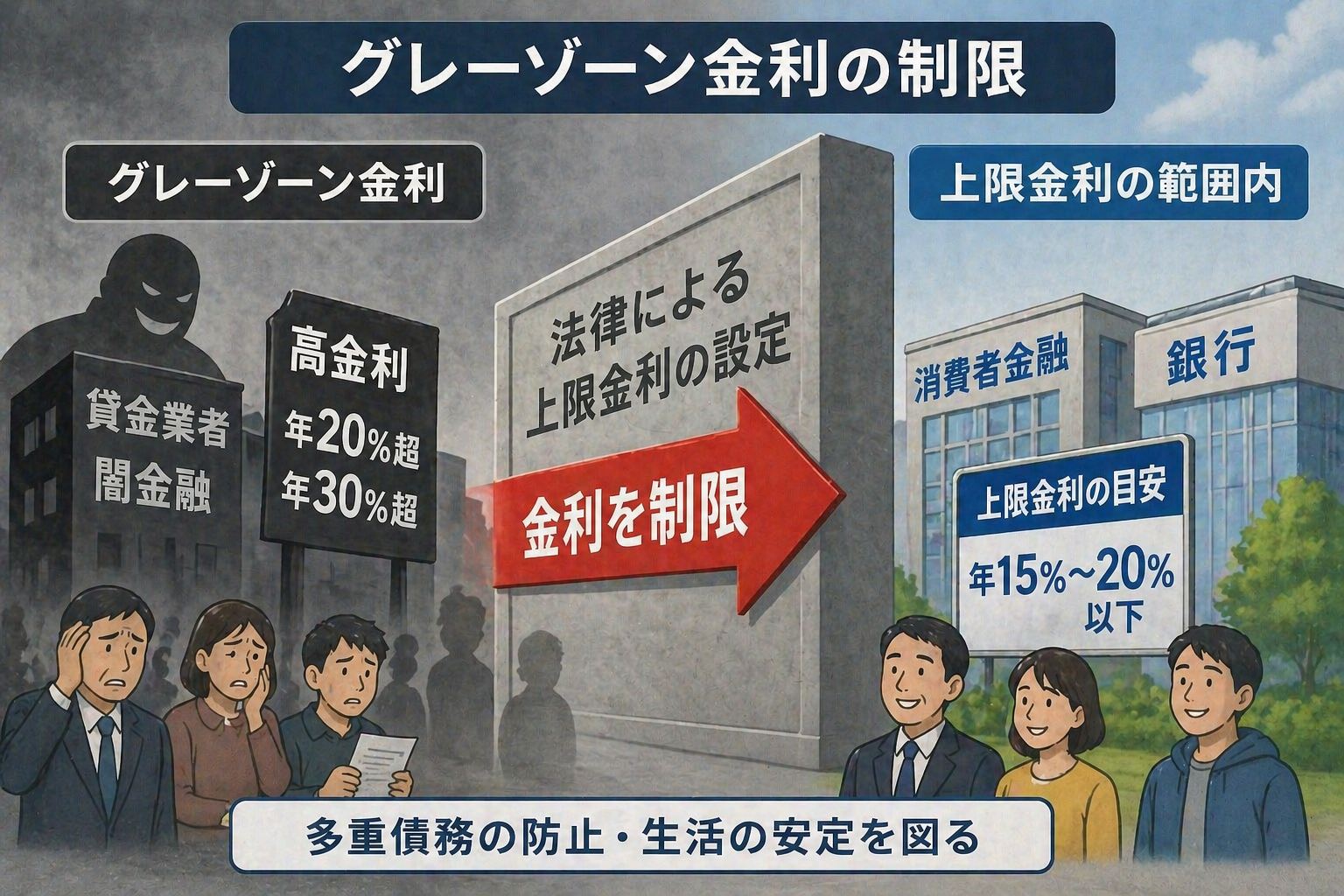

2006年5月12日。日本の金融市場において、極めて冷徹な「規律の相転移」が起きているのである。金融庁は本日、利息制限法(上限15〜20%)と出資法(上限29.2%)の間に存在した、いわゆる「グレーゾーン金利」を完全に撤廃する方向で最終的な制度設計に入ったのである。

これは、年利約30%という高利で莫大な利益を上げてきた消費者金融業界にとって、文字通りの壊滅的な一撃である。駅前の街頭でティッシュと共に配られ、深夜のテレビCMで「計画的な利用」を謳ってきたあの貸付モデルが、もはや法的な正当性を失おうとしているのである。多重債務者が自殺や夜逃げに追い込まれるという凄惨な社会問題に対し、国家がようやく「自己責任」という美名の陰に隠れた暴利を物理的に差し押さえる決断を下した形である。投資家たちはパニックに陥り、サラ金銘柄を投げ売り、業界全体が深い霧の中に沈み込んでいるのである。あの日、私たちは「お金を借りる」という日常的な行為の裏側にあった、歪な資本の論理が崩落する歴史的な断面を目撃しているのである。

背景

2006年という断面を審理すれば、そこには小泉純一郎政権が推進した「構造改革」という名の、新自由主義的な規律の浸透と、その歪みへの反動が見て取れます。2000年代前半、規制緩和によって「誰もが簡単にカード一枚でお金を引き出せる」という利便性が極限まで追求された結果、日本中に数百万人の多重債務者が溢れかえるという、不都合な真実が露呈していました。

当時の技術水準において、消費者金融の無人契約機は「身体を晒さずに借金ができる」という画期的なプライバシー保護の装置として機能していましたが、それは同時に、個人の返済能力を無視した自動貸付のループを生む装置でもあったのです。最高裁判所が2006年1月に下した「みなし弁済」を否定する判決は、この「不透明な合意」に引導を渡す地圧となり、政治がそのエネルギーを制度化せざるを得なくなったのが、あの日という時間の正体なのです。

現在の状況

観測から20年が経過した現在、あの日の「金利の壁」がもたらした景観は、かつての面影を残しながらも、より不可視でデジタルな地層へと埋設されています。

現在の状況を冷徹に数値化すれば、かつて「サラ金」と呼ばれた独立系の大手消費者金融はほぼ絶滅し、その多くがメガバンクの傘下に入り「銀行系カードローン」という洗練された皮膜を纏っています。あの日、上限20%へと押し下げられた金利の規律は完全に定着し、かつてのような「年利30%」はもはや異世界の遺物となりました。代わって地層の表面に現れたのは、「過払い金返還請求」という巨大な訴訟ビジネスの残滓と、スマートフォンの画面一枚で完結する「後払い(BNPL)」や「SNS個人間融資」という新しい形式の債務です。

利息という露骨な数字ではなく、手数料やポイント還元、あるいは「信用スコア」という新しい物差しによって、私たちの負債は管理されています。銀行の口座と直結したアプリが、AIによる微細な審査を経て、あの日よりも遥かに静かに、しかし遥かに身近な場所で、私たちの未来の所得を前借りさせているのが2026年の実態です。かつての駅前の看板は消え、代わりに手元のデバイスが「あなたに最適な融資枠」を無機質に提示し続けています。

差分と要因

2006年と現在を比較した際、浮かび上がる決定的な差分は、「債務の透明化」と「心理的ハードルの液状化」です。

変化したものとして特筆すべきは、貸し手の「貌(かお)」です。2006年には、消費者金融はどこか後ろ暗い、近寄りがたい存在として物理的な店舗を構えていました。しかし現在は、信頼の象徴であるはずの銀行や、日常の買い物に使うECサイトの決済画面が、そのまま「借金」の入り口となっています。この「債務の日常化」は、あの日目指した多重債務問題の解消という理想に対し、より捉えどころのない形で忍び寄っています。

変化していないものは、個人の経済的困窮を資本へと変換する「信用」という名の収益構造そのものです。金利が下がった分、貸し手は「貸し倒れ」を防ぐために、より多くのデータを収集し、私たちの生活を監視するようになりました。

社会構造を根底から変えた決定的な要因は、物理的な「現金(キャッシュ)」からデジタルな「信用(クレジット)」への相転移です。2006年には、借金をするにはATMという物理的な障壁を越える必要がありました。しかし、現在のデジタル決済インフラにおいては、支払いを「数ヶ月先へ飛ばす」という行為が、単なる指先のスクロールへと簡略化されました。この身体性の喪失こそが、あの日、金利という名の高い壁を撤廃して得ようとしたはずの「健全な家計」を、再び別の危うい断崖へと誘っているのです。

[これからの10年]

過去20年の軌跡を延長し、2036年へと続く地平線を展望する時、私たちはどのような「負債の形」を背負っているのでしょうか。

その時、私たちはなおも「お金」という単位を媒介にして、未来を切り売りしているのでしょうか。あるいは、あまりに精緻化した「ソーシャル・クレジット・システム」が、私たちの性格や人間関係までもを担保とし、金利という概念自体を、個人の徳行や生産性によってリアルタイムで変動する、動的なスコアへと相転移させているのでしょうか。

「借金」という言葉が死語となり、単に人生のフェーズに合わせた「リソースの最適配分」として負債が肯定される世界。そこでは、2006年にあの日、グレーゾーン金利という不器用な壁を巡って戦った人々の熱量は、どのような物語として記録されているのでしょう。

テクノロジーがすべての支払いを無意識化し、摩擦を排除し尽くした果てに、私たちは「自らの返済能力を越えて欲望する」という、あまりに人間的な衝動を、どこまで維持できているのでしょう。

10年後のあなたが画面をタップして手に入れるその価値。それは、あなたが自ら選び取った希望ですか。それとも、完璧なアルゴリズムによって算出された、逃れようのない予定調和の支出でしょうか。

その審判は、次にあなたが「後で払う」という選択肢を迷わずに選ぶその瞬間に、既に下され始めているのかもしれません。