「メルカリなどで『現金の出品』が相次ぐ異常事態」「クレジットカードのショッピング枠を現金化か。規律の隙間を突く新しい闇金融の形」

概要

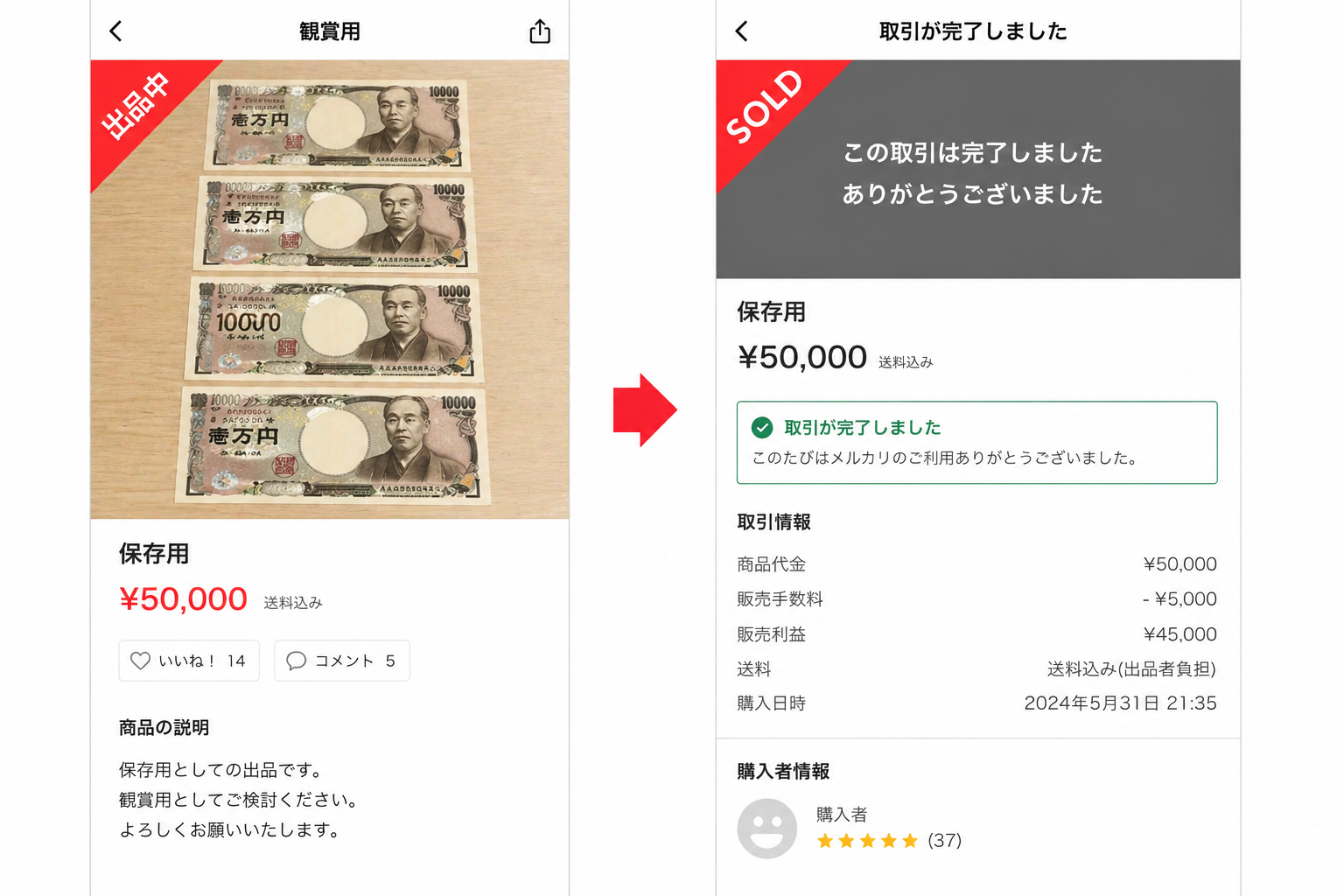

2016年5月13日。日本のC2C(個人間取引)市場は、ある種のカオスに直面しているのである。急成長を遂げるフリマアプリ「メルカリ」などの画面上で、額面以上の価格で設定された「現金」が堂々と出品され、そして飛ぶように売れているのである。

一見すれば、一万円札をそれ以上の金額で買うなどという行為は、合理的思考の欠如に見える。しかし、その裏側にあるのは、クレジットカードの「ショッピング枠」を、手数料という名のプレミアムを支払ってでも「今すぐ使える現金」に変換したいという、切迫した債務者たちの渇望なのである。本来、生活を豊かにするための利便性であったはずのフリマアプリが、皮肉にも既存の銀行システムや消費者金融の規律をバイパスする、無審査の「闇の窓口」へと相転移を遂げているのである。

出品されるのはピン札の福沢諭吉であり、概要欄には「コレクション用」という空虚な言い訳が添えられているのである。運営側は検知アルゴリズムを駆使して削除を繰り返すが、出品者たちは「魚のオブジェ」や「チャージ済みプリペイドカード」といった隠語や代替品を使い、法の稜線を巧みに潜り抜けていくのである。あの日、スマートフォンの光に照らされていたのは、デジタルの利便性がもたらした光ではなく、既存の金融制度から零れ落ちた「貧困の流動化」という、あまりに生々しい社会の地層だったのである。

背景

2016年という断面を審理すれば、そこには「スマートフォンの完全普及」と「金融格差の固定化」という二重の地圧が観察されます。2013年にサービスを開始したメルカリは、それまでPC操作を必要としたヤフオク!などのハードルを劇的に引き下げ、「誰でも、何でも、一瞬で売れる」という魔法を人々に与えました。

しかし、その魔法の杖を手にしたのは、善良な一般市民だけではありませんでした。多重債務や総量規制により、正規の金融機関から融資を受けられない層にとって、手元のスマートフォンの「出品ボタン」は、明日を繋ぐための唯一の生命線に見えたのです。

当時の技術水準において、プラットフォーム側の監視はまだ「キーワード検索」や「通報」という、半ば手作業に近いものでした。一方で、クレジットカード会社側も「ショッピング枠の現金化」という古くからある手口が、これほどまでに高速かつ大規模にC2C市場へ流入することを予測できていませんでした。政治が「フィンテック」と「イノベーション」を称賛する陰で、規律の隙間を埋めたのは、技術による救済ではなく、技術による搾取の再定義であったのです。

現在の状況

2016年の観測から10年。現在の状況を審理すれば、あの日の「現金出品」という剥き出しのバグは、もはや過去の地層へと埋設され、より不可視で高度な「信用の錬金術」へと変容しています。

現在の状況を冷徹に分析すれば、物理的な一万円札がアプリに出品されることはもはやありません。プラットフォーム側のAI監視は、画像のメタデータや出品者の行動パターンから、違法な出品を瞬時に凍結する「無人化された規律」を完成させました。しかし、それは問題の解決ではなく、単なる「戦場の移設」に過ぎません。

今日、2020年代後半の地層において、現金化の主戦場は「後払い決済(BNPL)」や「デジタルギフトカードの流動化」、さらには「特定のアセットの権利トークン」へと相転移しています。物理的な紙幣という実体を介さず、デジタルな「信用」そのものを、微細な手数料という形で切り売りする、極めて流動性の高い闇市場が形成されているのです。

かつてのメルカリのような大手プラットフォームは、今や自らが「銀行」となり、AI審査による独自の信用スコアを基に、利用者へ「今月の枠」を付与しています。2016年には法と規律の隙間にあった「現金化」のエネルギーを、企業側が自らのエコシステムの中に「公式なサービス(キャッシングや後払い)」として包摂・管理するようになったのが、現在の最も大きな構造的変容です。

差分と要因

10年前と現在を比較した際、浮かび上がる決定的な差分は、「現金」という概念の希薄化と、「信用」のプラットフォーム化です。

変化したものとして特筆すべきは、お金の「身体性」です。2016年には、人々は一万円札という「紙」を欲していました。しかし現在は、スマホ決済アプリの「残高」という数字こそが実体であり、物理的な貨幣を求める動機は激減しました。このため、現金そのものを売買するという稚拙な手法は廃れ、代わりに「ポイント」や「クレジット(債権)」を移動させるという、より抽象的な取引へとシフトしました。

変化していないものは、人間の「時間価値の割引」という、救いようのない業(ごう)です。将来得られるはずの価値を、法外な手数料を払ってでも「今」に引き寄せようとする衝動。それは2016年の出品者も、現在のデジタル債務者も全く同じです。

社会構造を根底から変えた決定的な要因は、プラットフォームによる「信用の独占」です。かつては国や銀行が認める「信用」がすべてでしたが、この10年で、私たちは「どのアプリをどれだけ使い、どれだけ誠実に取引したか」という、民間企業のアルゴリズムに自らの経済的価値を委ねるようになりました。2016年の現金出品問題は、国が司る「貨幣」という規律に対し、民間プラットフォームという新しい「地層」が反旗を翻した、歴史的な宣戦布告であったと解釈できるのです。

[これからの10年]

過去20年の軌跡が「貨幣のデジタル化と、信用のプラットフォーム化」であったとするならば、2036年へと続く次の10年の地平線には、どのような「経済の姿」が待っているのでしょうか。

その時、私たちはなおも「お金」という共通の尺度で世界を計っているのでしょうか。あるいは、中央銀行が発行するデジタル通貨(CBDC)が、プログラム可能な「意志」を持つようになり、特定の商品以外には支払えない、あるいは一定期間で失効するといった、完全に制御された「目的別貨幣」が主流となっているのでしょうか。

個人が自らの「スキル」や「将来の労働時間」をトークン化して市場に直接流し込み、企業という介在なしに資金を調達する、究極の個人経済圏。そこでは、2016年に一万円札を撮影して出品していたあの日の人々の不器用な営みは、どのような先駆的な実験として記憶されているのでしょう。

テクノロジーが「価値」の移動から摩擦を一切排除し、誰もが瞬時に未来を現在に換金できるようになった果てに、私たちは「待つ」という美徳や、「蓄える」という安心を、どこに置き忘れてしまうのでしょうか。

10年後のあなたが、一秒後の自分を「商品」として出品しようとするその時。そのボタンを押す指を止めるのは、国家の法規制でしょうか。プラットフォームの規律でしょうか。それとも、かつて福沢諭吉という物理的な紙切れに託していた、あの重たい「責任」の残り香なのでしょうか。

その審判は、利便性という名の圧倒的な地圧に押し潰される前に、あなたが自らの「信用」という名の不可視の資産を、誰のために、何のために使うのかを問い直すその瞬間に、既に始まっているのかもしれません。